Per fermare lo slideshow cliccare su una freccia

Christine Lagarde

Che banchiere centrale sarà Christine Lagarde?

Draghi era una certezza, Lagarde si è dimostrata eccellente nella gestione di grandi istituzioni ma non è un’economista e da questo punto di vista avrà molto da dimostrare.

In molti pensano che i prossimi passi della banca centrale europea andranno verso una gestione più politica e meno economica.

Ma sarà realmente così? Le armi del consiglio direttivo quindi sono esaurite? Quale sarà la prospettiva per i prossimi mesi?

Andiamo a fare un po’ di chiarezza in merito, analizzando ciò che gli aspetti di macroeconomia e statistica ci stanno indicando.

Nel suo primo grande discorso, a tre settimane dalla presa di incarico, il nuovo capo della Bce ha affermato che la sua istituzione continuerà a sostenere l’economia della zona euro.

Ma ha anche affermato che la politica fiscale è un elemento chiave per superare le sfide del cambiamento del commercio globale e del calo della crescita interna.

I dati emersi nell’ultimo report della Bce hanno evidenziato di fatto un peggioramento della crescita attuale con potenziali rischi nel mondo bancario e finanziario-assicurativo.

Crescita globale

I rischi al ribasso per la crescita economica globale e dell’area euro sono quindi aumentati e continuano a creare sfide per la stabilità finanziaria.

Secondo il Financial Stability Review (FSR) di novembre 2019 della Banca centrale europea, i bassi tassi di interesse dovrebbero sostenere l’attività economica nell’area euro, ma potrebbero anche incoraggiare un’eccessiva assunzione di rischi da parte di alcuni istituti finanziari non bancari e società ad alta leva finanziaria e in alcuni mercati immobiliari.

“Mentre l’ambiente a basso tasso di interesse supporta l’economia nel suo complesso, notiamo anche un aumento dell’assunzione di rischi che merita un monitoraggio continuo e attento”, ha affermato Luis de Guindos, vicepresidente della BCE.

“Le autorità dovrebbero utilizzare gli strumenti disponibili per affrontare l’accumulo di vulnerabilità ove possibile.”

Le non banche, come i fondi di investimento, le compagnie assicurative e i fondi pensione, che svolgono un ruolo sempre più importante nel finanziamento dell’economia reale, hanno continuato ad assumersi rischi sempre maggiori aumentando la loro esposizione ai segmenti più rischiosi dei settori societari e sovrani.

Nel caso di un repentino riprezzamento delle attività finanziarie, l’aumento del rischio di credito e di liquidità in alcune parti del settore finanziario non bancario dell’area euro, unitamente a una maggiore leva finanziaria nei fondi di investimento, può indurre le non banche a rispondere in modi che causerebbero stress diffuso nel più ampio sistema finanziario.

Le prospettive di redditività delle banche si sono ulteriormente deteriorate, nonostante le aspettative di un modesto ma continuo aumento di interessi netti, commissioni e proventi.

Il rendimento del capitale proprio delle banche dell’area euro dovrebbe affrontare ulteriori pressioni sia a causa di prospettive economiche più deboli, sia di persistenti inefficienze dei costi e sovraccapacità.

Christine Lagarde a seguito dei possibili problemi sopra descritti, ha invitato i governi europei a dare impulso all’innovazione e alla crescita, con tassi più elevati di investimenti pubblici, al fine di far ripartire la domanda dei consumatori che mai come in questo momento storico stanno facendo da perno a un’economia che fatica a ripartire.

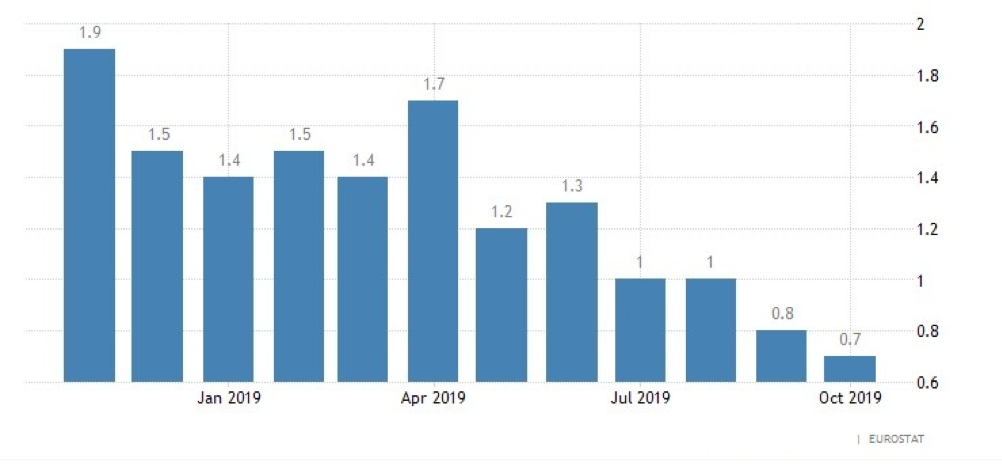

Inflazione

Uno dei fattori che lascia più di tutti perplessi è il silenzio della N1 del consiglio direttivo, sui dati riguardanti l’inflazione, che nell’Eurozona si attesta a 0.7 punti nel mese di ottobre.

L’inflazione attualmente registrata è uno dei dati che più di tutti mette a nudo ciò che l’eurozona sta attraversando e cioè un periodo caratterizzato da pochi investimenti con un flusso sul circuito monetario che risulta stagnante e privo di fiducia.

Da come si evidenzia nel grafico qui sotto riportato, si può notare come il calo dell’inflazione sia allarmante, con trend evidente in territorio ribassista. Che le paure per una deflazione siano vicine?

Lagarde ha anche detto che annuncerà una revisione strategica della banca centrale “nel prossimo futuro”, andando a guarire le divisioni che si sono aperte dopo le politiche di Mario Draghi, il quale nelle sue ultime settimane ha dato il via a un nuovo rilancio di pacchetti per stimolare l’economia, causando le prime controversie tra i paesi dell’euro più virtuosi e certi membri del congresso direttivo.

Trade war, vista dalla N1 della Bce:

Parlando con un pubblico di banchieri a Francoforte, la N1 della Bce ha affermato che le crescenti barriere commerciali innescate dalla guerra tariffaria Usa / Cina dovrebbero essere colte dai governi europei come un’opportunità per costruire un mercato interno più forte.

“Una crescita interna più dinamica offre un modo per migliorare il funzionamento dell’eurozona e per accelerare la ripresa della crisi “, ha aggiunto, affermando che “esiste un motivo per investire in un futuro comune più produttivo, più digitale e più verde”.

Lagarde, ha anche invitato i governi ad approfondire il mercato unico dei servizi, bancario e dei mercati dei capitali, ripetendo che l’Europa deve creare un mercato interno più sano per accelerare gli investimenti del settore privato.

La nuova N1 della Bce ha continuato il discorso ribadendo, ”Gli investimenti pubblici nell’area euro rimangono leggermente al di sotto dei livelli pre-crisi.

La quota della spesa produttiva sulla spesa primaria totale, è diminuita in quasi tutte le economie dell’eurozona dopo la crisi.

Siamo di fronte a un ambiente globale caratterizzato da incertezza.

Ma credo che, se affrontiamo questa sfida nel modo giusto, può anche essere un momento di opportunità. “

Così Lagarde ha chiuso il suo discorso riguardo la trade war.

Di fatto per la nuova N1 della Bce, la guerra dei dazi, non è altro che un’occasione per l’eurozona per diversificare le basi economiche, trovando nuove alternative per disallinearsi almeno in parte dai dati Usa-Cina.

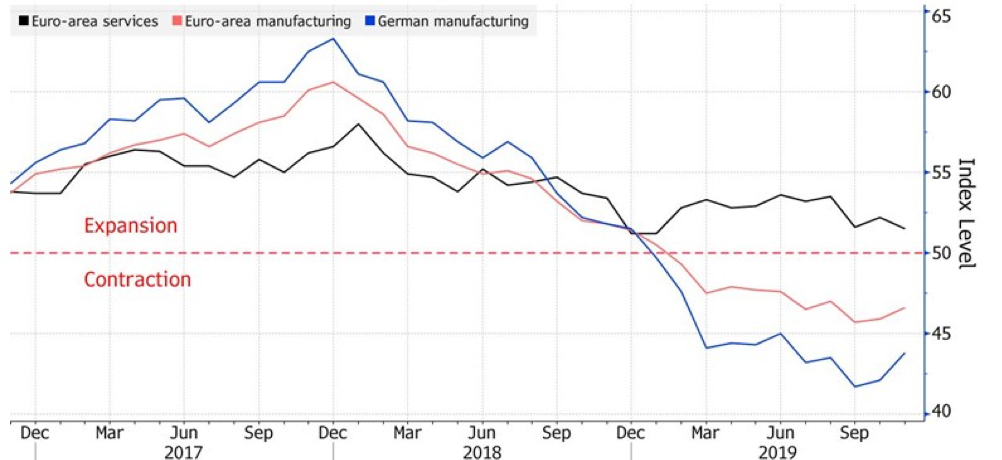

I dati di venerdì, hanno dimostrato una piccola ripresa da parte del settore manifatturiero europeo, evidenziando una Germania in ripresa da come riportato dall’Indice dei direttori degli acquisti salito a 43,8 da 42,1.

I servizi invece sono scivolati a 51,3 da 51,6, dove 50 divide l’espansione dalla contrazione.

La misura francese dei servizi è rimasta invariata, ma quella dell’area euro è scesa al minimo di 10 mesi di 51,5 da 52,2.

Nel grafico cui sopra riportato si può notare che quanto detto da Christine Lagarde, trova fondamenta sui dati riportati nell’ ultima sessione di mercato.

Questo giustifica la richiesta continua di investimenti atti a sorreggere il settore dei servizi, che se non controllato potrebbe portare in trend negativo l’area euro.

Proprio in questa fase in cui vi è stato questo colpo di reni da parte della Germania, favorita dalla quiete apparente sulla trade war, facendo ripartire il settore automotive, rassicurando gli investitori.

Ma il cash dove sti sta muovendo?

La predisposizione a conservare i soldi “sotto il materasso” non è un’attitudine esclusivamente italiana, come molti mainstream media vogliono far credere.

I depositi a vista degli italiani in questo momento superano i 1.400 miliardi e ammontano a circa l’80% del Pil (che nel 2018 si è attestato a 1.753 miliardi) dati significativi anche rapportando l’impatto sulla popolazione.

È come se a livello pro-capite ogni italiano (neonati inclusi) avesse in banca oltre 23mila euro di liquidi.

Nei dintorni ci sono però Paesi che superano l’Italia in questa speciale classifica della liquidità.

Prima in valore assoluto è la Germania dove le somme parcheggiate nei conti correnti rasentano i 3.000 miliardi e sono vicini al 90% del Pil (3.380 miliardi).

Anche l’insospettabile Francia si rivela più guardinga dell’Italia con 2.200 miliardi di depositi a vista, il 92% del rispettivo Pil.

Volando poi fuori dall’Eurozona, colpisce anche il dato della Gran Bretagna, terza forza a spingersi oltre la soglia dei 2mila miliardi.

Tutta questa somma di liquidità negli ultimi 15 anni è pressochè raddoppiata (subendo un’accelerazione negli anni a cavallo tra il 2008-2009), se si pensa che nel 2005 le somme depositate nelle banche dell’Eurozona si aggiravano intorno ai 5mila miliardi.

Una somma così importante di “cash” parcheggiato nei conti correnti, ci deve portare a capire il sentiment del consumatore e la sua relativa propensione al rischio.

Tutta questa instabilità politica, la guerra dei dazi e il rallentamento economico, stanno spingendo il consumatore a tutelarsi nella speranza di preservare il propio capitale fuori dai rischi speculativi.

Ecco il motivo per il quale la nuova N1 della Bce insiste così tanto nel far ripartire l’economia proprio dal consumatore medio.

Le aziende possono continuare a fare buy-back cercando di sostenere il valore in quotazione.

Ma se di base il consumatore non spinge il cash nei canali di spesa, le aziende prima o poi dovranno confrontarsi con i dati sulle vendite che alla lunga, se si ripeteranno in territorio negativo, potranno causare instabilità sull’azionario.

Di fondo c’è da dire che una ripresa seppur lieve c’è stata ma i rischi sono sempre dietro l’angolo, quindi prestare massima attenzione soprattutto in questo periodo a ridosso delle festività di fine anno.

Con questo vi saluto e vi auguro un buon inizio settimana.

Michele Cervellin.

ARTICOLI RECENTI