Per fermare lo slide show cliccare su una freccia

Trump e Xi Jinping

Il mese scorso il presidente Donald Trump e Xi Jinping, hanno deciso di riprendere i negoziati e la sospensione di nuove tariffe è stato il concreto gesto di buona volontà da entrambe le parti.

I mercati azionari globali hanno festeggiato la notizia di un possibile accordo, tra Pechino e Washington, per cancellare i dazi imposti reciprocamente nell’ambito della ‘fase uno’ dell’intesa commerciale.

Inizialmente, dopo mesi di mancati accordi, botta e risposta tra le 2 superpotenze, vi sono stati segnali di riconciliazione dallo stesso presidente Trump, il quale ha portato gli Stati Uniti a ritirare alcuni dazi decisi contro la Cina.

Questo per un valore di 112 miliardi di dollari che sarebbero entrati in vigore dal 1° settembre riguardanti una lunga serie di prodotti esportati da Pechino, tra cui figurano abbigliamento, elettrodomestici e monitor.

Tutto questo ha generato grande ottimismo nei mercati azionari, spingendo gli indici azionari americani come il Nasdaq e S&P500 a rompere i massimi storici di sempre, instaurando così una frenesia da parte degli investitori su un trend di bull.

Tutto questo però è stato parzialmente smentito durante le giornate di giovedì e venerdì della settimana appena trascorsa, in cui delle complicazioni hanno portato a un rallentamento delle trattative.

Il portavoce del Ministero del Commercio cinese Gao Feng ha affermato che i negoziatori hanno avuto discussioni e hanno concordato di rimuovere le tariffe aggiuntive in fasi man mano che si fanno progressi sull’accordo limitando così una imminente soluzione risolutoria.

Lo stesso presidente Trump, ha chiarito venerdì che gli Stati Uniti non hanno ancora raggiunto un accordo e sottolineando che non eliminerebbe tutte le tariffe.

Ci si aspetta che le tariffe previste per il 15 dicembre, che colpirebbero gli articoli di consumo popolari come smartphone e giocattoli, non avranno effetto come parte di un accordo iniziale.

Tuttavia, restano in vigore molte tariffe, inclusa una tariffa del 15%.

CONSULTAZIONI

Trump ha ripreso le consultazioni venerdì sulla posizione per firmare qualsiasi accordo con il suo omologo cinese Xi Jinping.

Inizialmente i leader si aspettavano di incontrarsi in occasione di un vertice internazionale in Cile questo mese, ma l’incontro è stato annullato a causa delle proteste nella capitale, Santiago.

I rapporti all’inizio di questa settimana hanno indicato che l’eventuale finalizzazione di un accordo della prima fase potrebbe avvenire entro la fine di dicembre.

C’era molto ottimismo per la ‘fase uno’ dell’accordo, ma ora si inizia a pensare che il tutto non sarà poi così semplice come si pensava.

Dobbiamo ricordare che buona parte di questo rally si basava su speculazioni riguardanti le trattative commerciali e gli investitori ora prendono profitto dopo una serie di buone sessioni.

Secondo i dati diffusi stanotte, l’export e l’import cinesi si sono contratti meno di quanto previsto in ottobre, mentre le esportazioni tedesche sono aumentate più del previsto a settembre.

Il settore minerario, tra i più sensibili alle tensioni commerciali e al loro impatto sulla crescita globale, cede l’1,8%.

In rialzo settori difensivi come quello delle telecomunicazioni e delle utilities, a indicare che l’appetito per il rischio resta scarso.

Mentre l’indice manifatturiero globale di JPMorgan Chase & Co, da come riportato qua sopra, evidenzia una contrazione dal sesto mese consecutivo.

Restando quindi in questa fase sotto l’area dei 50 punti, ma con prospettive di crescita da come descritto dal grafico, che attualmente grazie agli sviluppi sulla trade war sta portando benefici macro-economici importanti, portando di conseguenza anche l’indice manifatturiero a territori sempre più vicini verso il territorio positivo man mano che sia la produzione che gli ordini si consolidano.

Euro pronto al balzo?

Le borse europee trattano a ribasso, interrompendo il rally in atto da una settimana, dopo segnali contrastanti sulle trattative tra Usa e Cina che alimentano l’incertezza sugli effettivi progressi verso la firma dell’accordo commerciale.

C’era molto ottimismo per la “fase uno” dell’accordo ma ora, dopo gli ultimi segnali di venerdì scorso, il trend di breve ha remato contro invertendo il movimento di bull che stava caratterizzando la valuta comune.

Mentre la coppia euro-dollaro è la più attivamente scambiata al mondo, le prospettive per l’Europa non si sono esattamente distinte negli ultimi tempi.

L’area dell’euro ha dovuto far fronte a un rallentamento dell’economia regionale, alle conseguenze delle controversie commerciali globali e ai rischi derivanti dall’incertezza sulla Brexit.

Non dimentichiamo che l’altro fattore determinante che ha portato l’euro a un deprezzamento continuo fino a pochi mesi fa è stata proprio l’immissione continua di liquidità da parte della Bce, con la seconda parte del Quantitative Easing in cui si è visto un continuo calo dei rendimenti sempre più bassi (nel valutario), grazie ai tassi inoltrati in territorio negativo.

Tutto ciò ha agito da freno sull’euro, che quest’anno è rimasto indietro rispetto alle altre major, ma poiché alcune di queste sfide si sono concluse la valuta comune sta tornando a essere un’opzione interessante per alcuni acquirenti, segnando a ottobre il suo miglior mese contro il biglietto verde dall’inizio del 2018.

Vorrei ricordare che se gli accordi commerciali dovessero avere esito positivo, la valuta comune ne trarrebbe vantaggio a discapito del dollaro, il quale nei momenti di incertezza insieme allo yen e al franco svizzero, vengono apprezzate maggiormente essendo delle valute rifugio.

Alcuni investitori scommettono che il graduale miglioramento della crescita e dei progressi nei colloqui tra Stati Uniti e Cina, potrebbero favorire il sentimento al rischio e spingere l’euro verso l’alto.

BREXIT

In ambito Brexit inoltre, con il rinvio dell’uscita promossa per il 31 gennaio, è stata rimossa la minaccia di un divorzio senza accordo, alleviando le paure per il deprezzamento della sterlina e della valuta comune.

Di recente i dati economici della zona euro sono stati più forti del previsto, con l’indice Citi Economic Surprise (che ricordo misura la differenza tra le attese dei mercati e l’andamento reale dell’economia) che per l’eurozona è ben al di sotto del minimo raggiunto il 10 ottobre, sebbene l’indicatore continui a mostrare che gli ultimi rapporti stiano mostrando dati migliori del previsto.

La stessa Germania ha mostrato un aumento degli ordini delle fabbriche, segno che l’economia dell’area euro potrebbe aver superato il peggio.

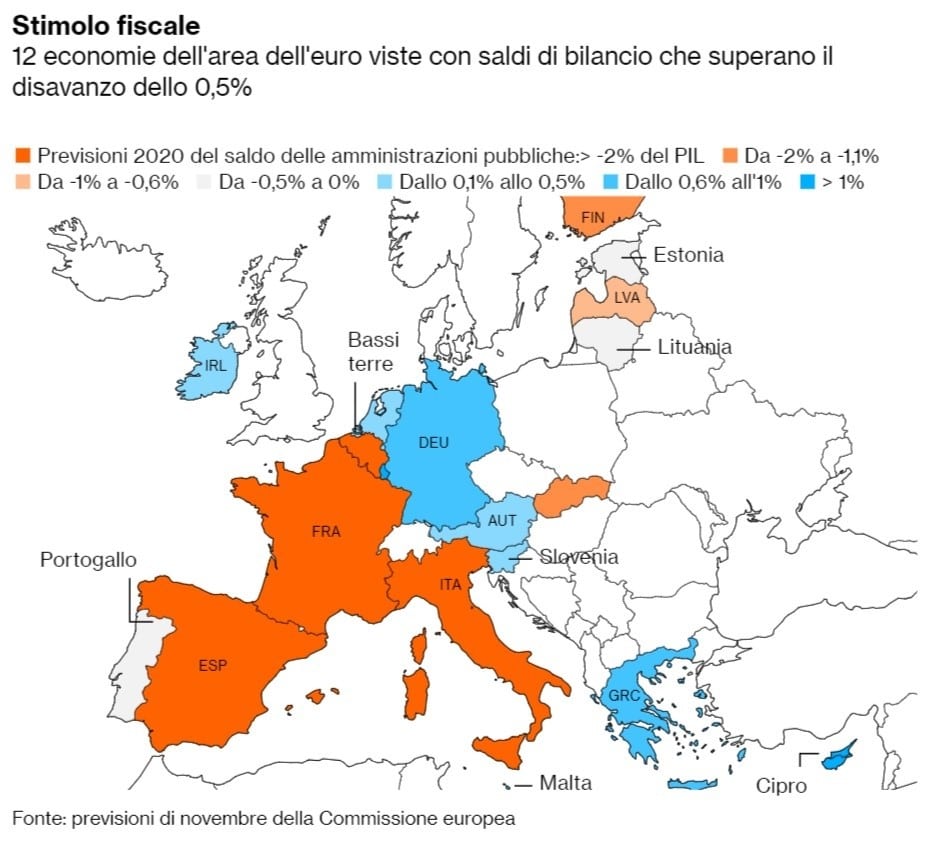

Qui sotto vi è riportata la previsione della Commissione europea per il mese di novembre, in cui si evidenziano i paesi più virtuosi, basandosi sul rapporto deficit in relazione al Pil.

Si può notare che i paesi come Italia-Spagna e Francia, stanno avendo un rapporto di spesa pubblica maggiore delle entrate ricavate dallo Stato, segno che gli stimoli da parte di Christine Lagarde potrebbero aumentare nei prossimi mesi per supportare questi stati meno virtuosi, che a differenza delle altre economie dell’euro zona fanno fatica a ripartire.

La Germania ad esempio, sebbene negli scorsi mesi abbia avuto dati nettamente negativi, non avrebbe problemi a rifinanziare in autonomia il proprio mercato del lavoro in quanto sono anni che la gestione dell’economia nel paese sta trainando l’eurozona.

Segno che lo stato ha tutte le carte in regola per gestire al meglio la propria ricchezza accumulata, iniettando stimoli sull’economia interna.

Tuttavia, la valuta condivisa deve affrontare sfide e non tutti sono convinti che il suo momento di brillare sia vicino.

I dati di questa settimana hanno mostrato che il settore manifatturiero della regione dell’euro a 19 nazioni è rimasto saldamente in contrazione, anche se l’indice dei gestori degli acquisti è aumentato.

Le perdite di posti di lavoro sono aumentate e il portafoglio ordini è peggiorato.

L’economia della regione è stata “danneggiata” dalla guerra commerciale USA-Cina ed i suoi dati di produzione e inflazione restano lenti.

FMI

Mercoledì scorso il fondo monetario internazionale ha avvertito l’Europa di preparare piani di emergenza per una recessione economica, poiché i rischi per la diffusione delle prospettive della regione e la politica monetaria hanno quasi esaurito il suo arsenale.

La Commissione europea ha tagliato le sue prospettive di crescita e inflazione giovedì.

Non aiuta, come detto prima, che i rendimenti dell’Europa siano tra i più negativi al mondo.

Gli investitori affamati di rendimento sono attratti dalle attività statunitensi mentre la Federal Reserve mette in pausa il suo ciclo di riduzione dei tassi.

I rendimenti dei titoli decennali del Ministero del Tesoro sono saliti oltre il massimo da settembre.

Riassumendo possiamo affermare che l’euro zona sta passando un periodo misto tra rallentamento economico e divisioni politiche interne, anche se a suo vantaggio c’è da dire che il fondo è stato toccato, in quanto i tassi inoltrati in modo negativo da troppo tempo possono far pensare che la prossima mossa per forza di cose sia quella di un innalzamento dei tassi sul lungo termine.

Se poi aggiungiamo un possibile accordo tra Usa e Cina il gioco è fatto.

Una volta che la macchina di crescita cinese riprenderà a funzionare, le esportazioni dalla zona euro aumenteranno, sostenendo l’euro.

Analisi tecnica:

Eccoci qua con la major per eccellenza, non potevamo non analizzare il cross di Euro/Dollaro dopo gli ultimi avvenimenti.

Una salita importante ha caratterizzato la voluta comune, avvenuta nel mese di ottobre fino ai primi giorni di questo mese.

Ora stiamo assistendo a una fase molto importante in cui avremmo modo di vedere se i supporti dei mesi precedenti riusciranno a resistere durante questi avvenimenti economico-politici, dandoci modo di capire il vero valore che il sentiment di mercato da a queste valute.

EUR/USD GRAFICO DAILY:

Se andiamo ad analizzare il grafico daily qui sopra riportato, si denota un movimento correttivo a ribasso dopo il doppio massimo formatosi nelle settimane antecedenti.

Nella precedente analisi si evidenziava come dopo il raggiungimento del primo target (a ri-test del primo massimo), ci poteva essere un movimento di storno del prezzo per poi continuare il trend di bull, ma a causa degli avvenimenti sulla trade war il cross ne ha risentito negativamente (per gli aspetti descritti precedentemente) andando a deprezzarsi.

La candela giornaliera di venerdì ha chiuso con forza a ridosso del supporto minore.

Se ora scendiamo su time frame più bassi come H4 riportato qui sotto, notiamo che le candele ribassiste si stanno susseguendo proprio in questa area minore che in precedenza ha respinto il prezzo svariate volte.

EUR/USD GRAFICO H4:

Ora gli scenari che si possono sviluppare sono essenzialmente due:

-Nel primo: vi potrebbe essere una “bull trap” in cui il prezzo nella giornata di oggi andrebbe a riassorbire completamente il supporto appena rotto, facendo ripartire il trend bull, dirigendosi nuovamente verso i precedenti massimi.

Tutto questo resta valido solo se il prezzo viene recuperato nella prima giornata di apertura mercati. (scenario meno probabile)

-Nel secondo: il cross andrebbe a ritestare l’area segnata come “supporto” sul grafico giornaliero, comprimendosi, creando un’area di congestione “accumulazione” per poi ripartire in long (scenario più probabile)

In entrambi gli scenari vi è un apprezzamento dell’euro nei confronti del dollaro, è previsto infatti che l’euro possa dirigere il cross in area $ 1,14 a $ 1,16 nella prima metà del prossimo anno.

Con questo vi saluto e vi auguro buon trade.

Michele Cervellin.

ARTICOLIO RECENTI